Wat leert u van het KvK onderzoek naar mkb financiering?

Begin november 2015 publiceerde de Kamer van Koophandel de uitkomsten van een onderzoek naar financiering binnen het mkb (onderzoek klik hier...). De onderzoekers maakten onderscheidt tussen zzp'ers en mkb'ers (2-50 werkzame personen). Enkele uitkomsten zijn:

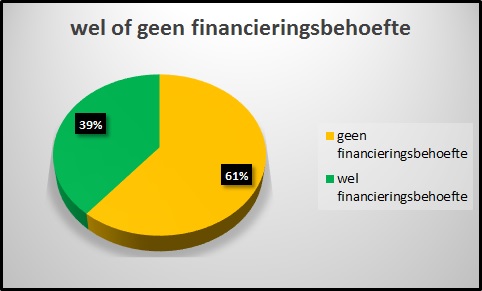

- binnen het mkb hebben veel bedrijven behoefte aan financiering (namelijk 40%),

- vier van de tien mkb'ers dient ook daadwerkelijk een financieringsaanvraag in (dus 60% van de bedrijven met financieringsbehoefte niet),

- de meeste mkb'ers kloppen voor financiering aan bij de bank,

- ongeveer de helft van de ondernemers krijgt te maken met een afwijzing,

- de voornaamste afwijsredenen zijn: te weinig onderpand, te lage solvabiliteit en te lage kredietvraag (commercieel niet interessant voor de bank zelf),

- opvallend is verder dat veel ondernenemers nieuwe financieringsvormen niet kennen of niet gebruiken.

De onderstaande grafieken verduidelijken dit.

Anders gezegd: één op de vijf MKB-ondernemers met financieringsbehoefte krijgt ook daadwerkelijk financiering en 80%! dus niet. Dat vindt ik rijkelijk weinig. Hierdoor blijft veel groeiptentieel voor ondernemers (maar ook werkgelegenheid en potentieel voor leveranciers) onbenut.

Waar zit mogelijke 'winst'?

Het proces van aantrekken van financiering is als volgt samen te vatten:

| oriëntatie op financiering |

-> af- of doorverwijzing |

indienen financieringsaanvraag |

-> af- of toewijzing aanvraag |

daadwerkelijk afsluiten financiering |

Veel bedrijven - zo blijkt ook uit het onderzoek - komen niet verder dan de oriëntatie op financiering. Ik denk dat bedrijven er goed aan doen om voorafgaand aan de 'oriëntatie', eerst goed na te denken over hun plannen en deze ook op een rijtje te zetten. Vervolgens is het zaak de financiële gevolgen inzichtelijk te maken (wat zijn de gevolgen voor de kosten, de winst en de kredietbehoefte). Met de (financiële) uitwerking van de plannen is de haalbaarheid vast te stellen. Deze basis is nodig om naar passende financieringsvormen te zoeken. Ook de volgorde van het benaderen van financiers is belangrijk: wie wordt het eerste spreekwoordelijke schaap dat over de dam komt? Als hier duidelijkheid in is, kan de ondernemer veel gerichter potentiële financiers benaderen. Met deze stappen bereidt een ondernemer zich gedegen voor op financiering. Dit is in de praktijk de basis voor een succesvolle financiering. Schematisch:

|

-> Uitwerken plannen (wat, waarom, voor wie, wanneer etc.) |

-> Uitwerken financiële gevolgen plannen (winst, kasstroom, vermogen etc.) |

-> Zijn plannen haalbaar? |

-> Bepalen passende financieringsvormen en plan van aanpak naar financiers |

-> oriëntatie op financiering, etc... |

|

Mijn ervaring is dat voor veel ondernemers in het voorbereidingsstadium veel winst te behalen is. Ondernemers hebben vaak geen totaaloverzicht van de financierings(on)mogelijkheden. Ook het opstellen van (financiële) informatie is voor velen geen dagelijkse kost. Ondernemers kunnen dan ook wel wat hulp gebruiken in het voorbereidingstraject.

Ziet u kansen voor uw bedrijf en overweegt u het aantrekken van financiering? Wilt u wél met succes financiering aantrekken? Neem dan contact op met Sijmen Visser (06-464 060 58) voor een vrijblijvend gesprek.